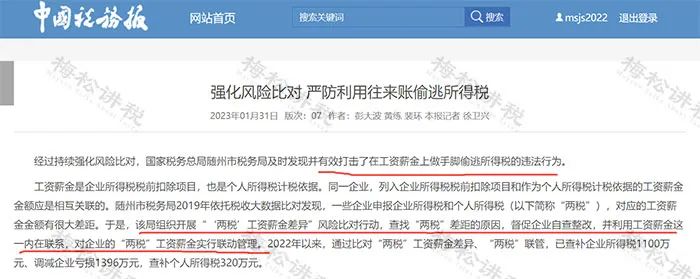

01

ЙЄзЪЁАСНЫАЁБМрЙмРДСЫЃЁ

зюНќдкЁЖжаЙњЫАЮёБЈЁЗЩЯПДЕНетбљвЛЦЊЮФеТЃК

ЮФеТжааДЕНЃК

ЫцжнЪаЫАЮёОжЖдЦѓвЕЕФЙЄзЪаНН№ЫАЧАПлГ§Н№ЖюгыИіЫАЩъБЈН№ЖюНјааСЫБШЖдЃЌПЊеЙЁАЁЎСНЫАЁЏЙЄзЪаНН№ВювьЁБЗчЯеБШЖдааЖЏЃЌЖдЦѓвЕЕФЁАСНЫАЁБЙЄзЪаНН№ЪЕааСЊЖЏЙмРэЁЃОпЬхВщДІСЫвдЯТЮЅЗЈааЮЊЃК

1ЁЂРФгУЭљРДеЫЩйНЩЫљЕУЫА

ЦѓвЕНЋЮДЖвЯжЕФНБН№зЊШыЭљРДеЫЃЌЬсЧАЫАЧАПлГ§ЁЃЁАЦѓвЕЫљЕУЫАЫАЧАПлГ§ЙЄзЪаНН№ЮЊ18569ЭђдЊЃЌЖјИіШЫЫљЕУЫАЙЄзЪаНН№Ні17756ЭђдЊЃЌЁЎСНЫАЁЏЙЄзЪаНН№ЯрВю813ЭђдЊЁЃОВщЃЌЪЧИУЙЋЫОНЋвбМЦЬсЖјЮДЪЕМЪжЇИЖЕФЙЄзЪаНН№ЗХдкЦфЫћгІИЖПюПЦФПжаЃЌдкЦѓвЕЫљЕУЫАЧАНјааСЫПлГ§ЃЌЖјИіШЫЫљЕУЫААДЪЕМЪжЇИЖЕФН№ЖюПлНЩЫАПюЃЌЕМжТЁАСНЫАЁБЙЄзЪаНН№ВювьЁЃ

зюжеИУЙЋЫОВЙНЩЦѓвЕЫљЕУЫА655ЭђдЊЁЃ

2ЁЂНЋЙЩЖЋЯђЦѓвЕЕФНшПюГЄЦкЙвЭљРДеЫЩЯЃЌДњЬцЙЩЯЂКьРћ

ФГЩњжэбјжГЙЋЫОЯэЪмУтеїдіжЕЫАКЭЦѓвЕЫљЕУЫАеўВпЃЌЫАЮёШЫдББШЖдИУЙЋЫОЁАСНЫАЁБЙЄзЪаНН№ЩъБЈЪ§ОнЃЌЗЂЯжЦф2021ФъЦѓвЕЫљЕУЫАЫАЧАПлГ§ЙЄзЪаНН№Н№ЖюЮЊ2330.61ЭђдЊЃЌЕЋ2021ФъПлНЩЩъБЈЕФИіШЫЪеШыНіЮЊ476.37ЭђдЊЁЃВщПДЁАЦфЫћгІЪеПюЁБПЦФПЃЌЗЂЯжЦѓвЕЙЩЖЋЖМДгЦѓвЕНшгУСЫДѓСПзЪН№ЕЋГЄЦкЮДЙщЛЙЁЃ

зюжеИУЙЋЫОвРЗЈАДЁАРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁБЯюФПВЙПлИіШЫЫљЕУЫА77.75ЭђдЊЁЃ

3ЁЂвдФИЙЋЫОЙЩШЈМЄРјзгЙЋЫОИпЙмЃЌащдіГЩБОЗбгУ

ФГЩЯЪаЙЋЫОЕФзгЙЋЫО2021ФъЦѓвЕЫљЕУЫАЫАЧАПлГ§ЙЄзЪаНН№Н№ЖюЮЊ5464.16ЭђдЊЃЌЦф2021ФъПлНЩЩъБЈЕФИіШЫЪеШыН№ЖюНіЮЊ3071.35ЭђдЊЁЃЭЈЙ§КЫЪЕЃЌЗЂЯжИУЦѓвЕЭЈЙ§ЁАЙЄзЪаНН№жЇГіЁЊЙЩШЈМЄРјЁБЯюФПЃЌдкЦѓвЕЫљЕУЫАЫАЧАСажЇСЫвдФИЙЋЫОЙЩШЈМЄРјБОЕЅЮЛИпЙмЕФЗбгУЁЃ

зюжеИУЙЋЫОВЙНЩЫАПю130грЭђдЊЁЃ

ЮФеТзюКѓвВЬсЕНЃЌЫцжнЪаЫАЮёОжвВНЋЦѓвЕЫљЕУЫАЙЄзЪаНН№ПлГ§гыИіШЫЫљЕУЫАЙЄзЪаНН№ЪеШыВюЖюдЄОЏжИБъФЩШыЗчЯеЗРПижИБъЬхЯЕЁЃ

жкЫљжмжЊЃЌЙЄзЪвЛжБЪЧЫАОжМрЙмЕФжиЕуЖдЯѓЁЃЕЋЪЧЮвУЧВЦЮёШЫдБЖдЙЄзЪЕФЗчЯеШДжЊжЎЩѕЩйЃЌОПОЙИУдѕУДЗРЗЖЗчЯеЁЂЙцБмЗчЯеФиЃПЯТБпОЭИњДѓМвКУКУЫЕвЛЫЕЁЃ

02

ЦѓЫАКЭИіЫАЕФЙЄзЪаНН№ЪЧдѕУДзіБШЖдЕФЃП

СНепВювьЕФдвђгаФФаЉЃП

вЛЁЂСНепЛќКЫБШЖдЕФЪ§ОнРДдД

1ЁЂЦѓвЕЫљЕУЫАЫАЧАПлГ§ЕФЙЄзЪаНН№

ЦѓвЕЫљЕУЫАЫАФъЖШФЩЫАЩъБЈБэжаЁЖжАЙЄаНГъжЇГіМАФЩЫАЕїећУїЯИБэЁЗ

2ЁЂИіШЫЫљЕУЫАЕФЙЄзЪаНН№ЫљЕУ

ИіШЫЫљЕУЫАПлНЩЩъБЈБэжаЕФШЋФъРлМЦЪеШыЖю

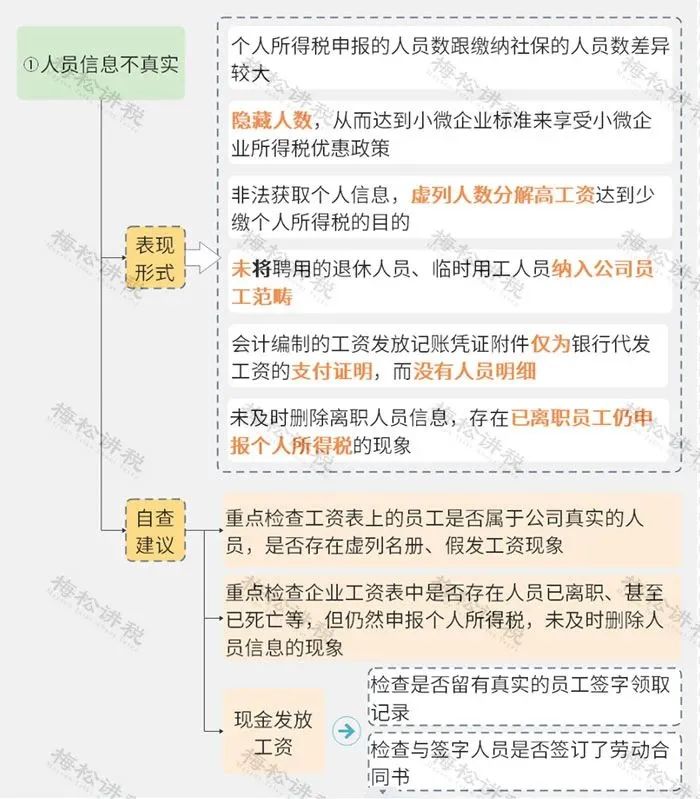

ЖўЁЂСНепВювьЕФдвђгаФФаЉЃП

1ЁЂе§ГЃЕФЁЂКЯРэЕФдвђ

ЃЈ1ЃЉМЦЬсСЫФъжеНБ

ЦѓвЕЕБФъдЄЬсЕФФъжеНБдкДЮФъ5дТ31ШежЎЧАЗЂЗХЕФЃЌ ПЩвддкЕБФъЫАЧАПлГ§ЃЌЕЋИіЫАЪЧЪЕМЪЗЂЗХЪБЃЈДЮФъЃЉВХПлНЩЃЌаЮГЩСЫВювьЁЃ

ЃЈ2ЃЉЭЯбгСЫдБЙЄЕФЙЄзЪ

ЦѓвЕеЫУцЩЯМЦЬсСЫдБЙЄЕФЙЄзЪЃЌЕЋЭЯбгжСДЮФъ5дТ31ШежЎЧАЗЂЗХЃЌИіЫАдкДЮФъЪЕМЪЗЂЗХЪБВХПлНЩЃЌаЮГЩСЫВювьЁЃ

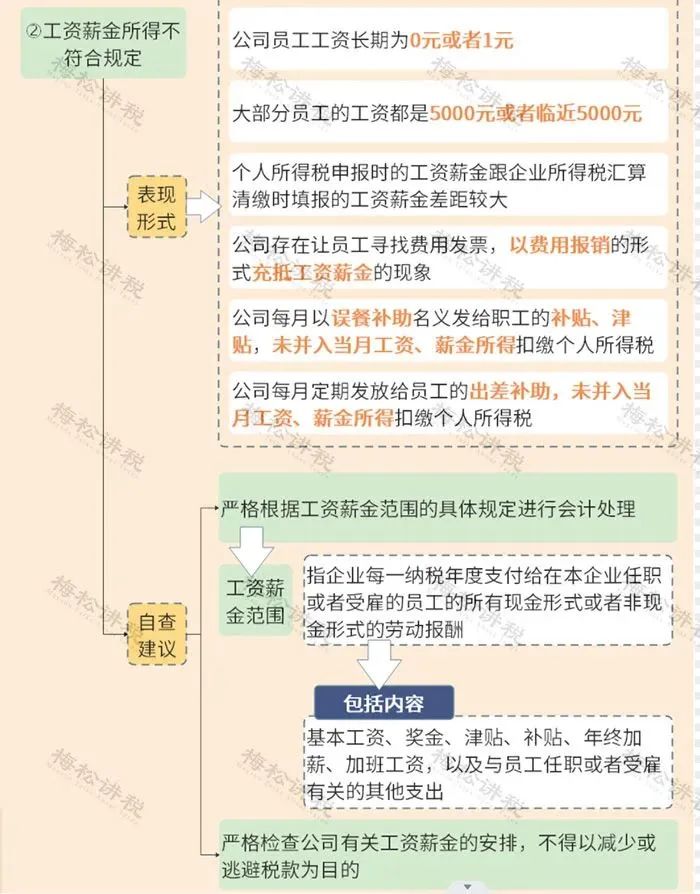

2ЁЂВЛКЯРэЕФдвђ

ЃЈ1ЃЉЖрСаЙЄзЪаНН№жЇГі

БШШчЃЌЦѓвЕЮБдьСЫЙЄзЪЗЂЗХУїЯИБэащСаГЩБОвдМАЙЄзЪаНН№ЕФКЫЫуЗЖЮЇВЛе§ШЗЕШ

ЃЈ2ЃЉЩйЩъБЈЙЄзЪаНН№ЪеШы

жївЊгавдЯТЧщаЮЃК

a.дБЙЄЗЂЗХСЫЙЄзЪЃЌЕЋЮДЩъБЈИіЫАЃЌЛђепАДееНЯЕЭЕФЪеШыЩъБЈИіЫА

b.ЦѓвЕЖрЪ§дБЙЄЕФЙЄзЪаНН№ЪеШыГЃФъДІгк5000дЊвдЯТЃЌЦфЫћЪеШыЭЈЙ§БЈЯњаЮЪНЗЂЗХ

c.ВПЗждБЙЄЯжН№ЗЂЗХЙЄзЪЃЌВЛЩъБЈИіЫА

d.ФъЪеШыЮДГЌЙ§6ЭђЕФдБЙЄЃЌШЯЮЊПЩвдВЛЩъБЈИіЫА

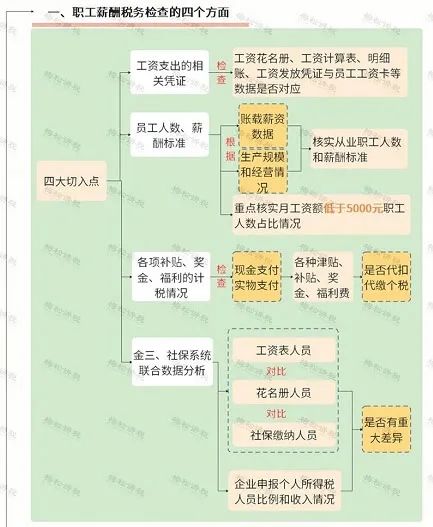

03

ЫАОждѕУДВщЙЄзЪЃП

вЛАуДгет4ИіЗНУцШыЪжЃЁ

ЫАЮёОжЛќВщЙЄзЪЃЌвЛАуЛсДгвдЯТ4ИіЗНУцШыЪжЃК

ЦѓвЕдкзіеЫЪБЃЌВЛвЊвдЮЊЙЄзЪЗЂЭъЁЂзіЭъеЫОЭЭђЪТДѓМЊЃЌвЛЖЈвЊжиЕуМьВщЪЧЗёдкЩЯЪіЕФ4ДѓЧщПіжаДцдквьГЃЁЃ

04

зЂвтСЫЃЌет8ИіЗчЯеЕу

ИЯНєЖдеездВщЃЁ

ЮЊЩЖЫАЮёОжвЛВщЙЄзЪОЭЛсгаЮЪЬтЃПЧыЖдеездВщвЛЯТЃЌЦѓвЕЪЧЗёДцдквдЯТ25ИіЗчЯеЕуЁЃ

1ЁЂащСаШЫдБ

2ЁЂЙЄзЪЗЂЗХВЛЗћКЯЙцЖЈ

3ЁЂжиИДПлМѕзЈЯюИНМгПлГ§

4ЁЂЙЪвтЛђЗЧжїЙлМЦЫугаЮѓ

5ЁЂЫцвтБфИќЪЪгУЫАФП

6ЁЂЮДвРЗЈДњПлДњНЩИіЫА

7ЁЂЖрДЮЪЪгУФъжеНБМЦЫААьЗЈ

8ЁЂЮДАДЙцЖЈЪЪгУМѕУтеўВп